Se você investe renda fixa e quer saber mais a respeito da tributação sobre os seus investimentos, então você veio ao lugar certo.

Agora, se você é um analista, assessor de investimento, ou simplesmente quer começar a investir em renda fixa, você também está no lugar certo.

Isso porque a tributação é um aspecto decisivo no mundo dos investimentos. Nesse sentido, para ajudar você a entender melhor esse assunto complexo, você conhecerá neste artigo:

- Principais tributos;

-

- Imposto de Renda;

-

- Imposto sobre Operações Financeiras;

- Tributação sobre Renda Fixa.

Os principais tributos sobre renda fixa

Existem muitos tributos que podem impactar os instrumentos de renda fixa, seja para o investidor, seja para o emissor. Porém, para o investidor interessa apenas dois tributos apenas: o Imposto de Renda e o Imposto sobre Operações Financeiras (IOF).

Vamos entender cada um dos desses dois tributos a seguir.

O Imposto de Renda

O Imposto de Renda é regulamentado pelo Decreto nº 9.580/2018 que estabelece que o IR é retido na fonte. Portanto, a primeira coisa que todo investidor de renda fixa deve saber é que todo e qualquer rendimento recebido será descontado do imposto de renda. Em outras palavras, você não precisa se preocupar em fazer o recolhimento.

Antes de seguirmos, entenda que todo e qualquer tributo deve ser entendido sobre as seguintes bases:

- Fato gerador

- Base de cálculo;

- Alíquotas;

- Responsabilidade pelo recolhimento.

O Imposto de Renda

O fato gerador é o fato praticado pela pessoa ou empresa que a torna devedor do imposto. Por exemplo, ter um veículo automotor é o fato gerador que torna o seu dono devedor do IPVA.

Já para o Imposto de Renda (IR), o fato gerador é a obtenção de rendimentos. Isso significa que todo o dinheiro que você ganhar em vida poderá sofrer incidência de IR. Mais especificamente, o fato gerador de IR para o investidor de renda fixa é a obtenção de rendimento ou o ganho de capital.

Dessa forma, ao receber juros, o investidor deverá pagar IR. Da mesma forma que ao vender, ou resgatar, o título com lucro, também deverá recolher o IR.

Base de cálculo

A base de cálculo é a grandeza econômica na qual incide a alíquota para se calcular o valor devido a título de imposto. Por exemplo, a base de cálculo do IPVA é o valor do veículo do carro, moto ou caminhão.

Por outro lado, para o IR a base de cálculo é o rendimento ou ganho de capital. Nele incide a alíquota para se calcular o valor devido a título de imposto. Por rendimento, entendemos como a diferença entre o valor de resgate e o valor aplicado.

Por exemplo, digamos que você aplicou R$ 100.000,00 em uma debênture, e que ao final do período você resgatou R$ 130.000,00. Logo, o rendimento percebido é de R$ 30.000,00, que também será a base de cálculo onde a alíquota incidirá.

Alíquotas

A alíquota é o percentual que será aplicado à base de cálculo para a obtenção do valor devido. Por exemplo, em alguns Estados, a alíquota do IPVA é de 4%.

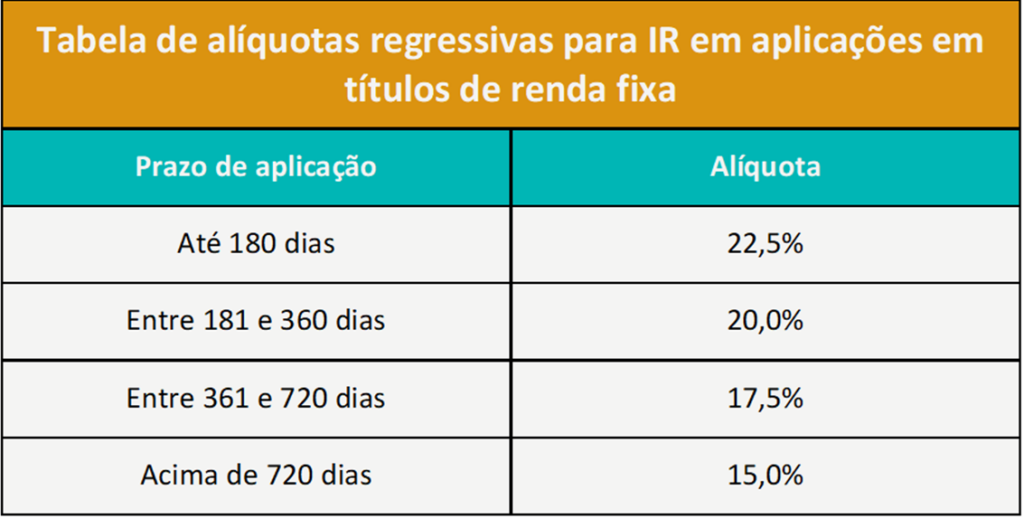

Já para o Imposto de Renda sobre aplicações de renda fixa, a alíquota é regressiva conforme o tempo. De outro modo, quanto mais tempo você fica com o investimento, menor será a alíquota de incidência.

A tabela abaixo mostra as alíquotas de IR conforme o tempo de permanência:

Veja que a menor alíquota de IR para o investidor se dá para investimentos feitos há pelo menos 720 dias. Já o investidor que permanece com o produto por até 180 dias terá uma alíquota de IR bem maior.

Responsabilidade pelo recolhimento

Pagar imposto e recolher imposto não são a mesma coisa, porque nem sempre aquele que deve o imposto é o responsável pelo seu recolhimento. Por exemplo, no caso do Imposto de Renda Retido da Fonte, quem paga é o trabalhador, porém, o recolhimento é feito pelo empregador.

Há muitos produtos de renda fixa em que o emissor é o responsável pelo recolhimento. Neles, quando você recebe os rendimentos, ele já vem descontado do IR. Mas lembre-se: você investidor é o sujeito passivo, ou seja, aquele que de fato paga o IR. A instituição emissora apenas recolhe o IR em seu nome.

O Imposto sobre Operações Financeiras

O outro imposto que você deve ficar atento é o Imposto sobre Operações Financeiras, ou simplesmente IOF. Esse tributo possui a mesma base de cálculo, fato gerador, e responsabilidade pelo recolhimento do IR.

Porém, o IOF tem um caráter extrafiscal, e entender isso é muito importante para os seus investimentos.

IOF, um tributo extrafiscal

Existem tributos que tem caráter fiscal, ou seja, o objetivo deles é abastecer os cofres públicos. O Imposto de Renda, por exemplo, tem caráter fiscal.

Por outro lado, há tributos que tem caráter extrafiscal, ou seja, o objetivo deles é intervir e controlar a economia. Por exemplo, quando o Estado quer inibir as importações, ele não precisa proibi-las, basta apenas aumentar a alíquota do IPI sobre produtos industrializados, por exemplo. Veja que o objetivo nesse aumento não é aumentar a base de arrecadação que vai acontecer timidamente, mas controlar a economia.

O IOF é um tributo extrafiscal, pois, o Estado o utiliza para intervir no mercado de renda fixa. Dessa forma, essa intervenção visa estimular os investidores a permanecerem com seus produtos e evitar movimentos especulativos.

IOF, um tributo punitivo

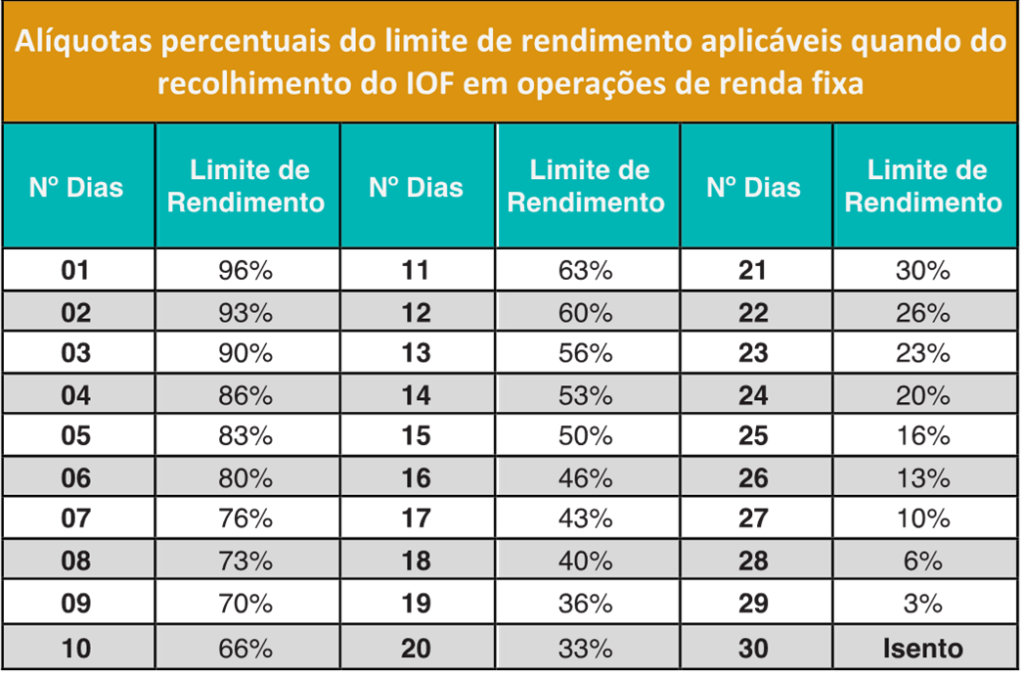

A alíquota (limite de rendimento) que o IOF possui é decrescente conforme o tempo de permanência do investidor. Observe abaixo na tabela:

Perceba que o IOF tem alíquotas elevadíssimas nos primeiros dias de resgate, o que demonstra o seu caráter punitivo. Aqui, o Estado visa punir os investidores que detém um título de renda fixa por menos do que 30 dias.

Mas vale lembrar que, se você ficar com o seu produto por mais de 30 dias, você será isento de IOF. Portanto, se o seu objetivo com renda fixa não é especular, então o IOF não será um problema para você.

Tributação e isenção sobre renda fixa

Agora que você entendeu os dois tributos, está na hora de compreender como eles são aplicados nos principais produtos de renda fixa públicos e privados.

A primeira coisa que você deve saber é que a tributação sobre renda fixa possui as seguintes características comuns a todos os produtos:

- Fato gerador: rendimento obtido com o título;

- Alíquotas: decrescentes conforme o prazo de aplicação, tanto para o IR, quanto para o IOF;

- Base de cálculo: o montante bruto do rendimento percebido;

- Responsabilidade do recolhimento: a instituição financeira que atua como agente custodiante, ou a instituição emissora. De toda forma, o investidor não precisará se preocupar com o recolhimento em quaisquer um dos produtos que vamos apresentar.

A única diferença que os produtos apresentam é a possibilidade de isenção, que iremos demonstrar a seguir.

Ainda há um último detalhe importante: e se sobre o mesmo produto, por um acaso, ocorra a incidência dos dois tributos? Simples: o primeiro a ser calculado será o IOF. Sobre o rendimento que sobrar será calculado o Imposto de Renda.

Títulos Públicos

Títulos Públicos são títulos de renda fixa emitidos pela União. Porém, mesmo sendo emitidos pelo próprio Estado, eles não gozam de qualquer isenção de IR ou IOF para pessoas físicas ou jurídicas.

📰 Leia também:

Como investir R$ 100 sem pagar imposto de renda?

Quais são os melhores investimentos para construir uma reserva de emergência?

Caderneta de Poupança

A Caderneta de Poupança é um produto muito popular entre os brasileiros. A sua legislação prevê a isenção de IR e IOF para pessoas físicas, e pessoas jurídicas sem fins lucrativos. Ou seja, empresas com fins lucrativos que possuem conta poupança deverão pagar IR.

Por outro lado, o IOF é isento para todos os investidores de caderneta de poupança.

CDB

Mesmo sendo um produto incrivelmente popular entre os investidores, infelizmente o CDB não possui qualquer isenção de IR ou IOF. Dessa forma, tanto faz se você é uma pessoa jurídica ou física; se detiver rendimentos com CDB, será tributado na tabela regressiva do IR. E se ficar com o produto por menos de 30 dias, pagará também IOF também.

Já o IOF é isento para todos os investidores de caderneta de poupança.

📰 Saiba mais:

Ele veio para ficar: CDB com juros mensais

CDBs: Monte uma carteira conservadora

CDBs com liquidez diária para a sua reserva de emergência

Letras Financeiras, e Letras de Câmbio

As Letras Financeiras e as Letras de Câmbio não possuem qualquer isenção de IR ou IOF em qualquer modalidade ou perfil de investidor.

Letras Hipotecárias

As Letras Hipotecárias possuem isenção de IR para pessoas físicas, porém, não há qualquer previsão de isenção de IOF.

Letras de Crédito Imobiliário e do Agronegócio

Tanto a LCI quanto a LCA são isentas de Imposto de Renda e IOF para pessoa física. Já as pessoas jurídicas devem pagar o IR quando auferir rendimentos. E esse recolhimento para pessoas jurídicas seguirá a tabela regressiva de IR.

Certificado de Operações Estruturadas

Os Certificados de Operações Estruturadas não gozam de qualquer forma de isenção de IR ou de IOF e obedecem às duas tabelas regressivas.

Depósito a Prazo com Garantia Especial

Não há qualquer previsão de isenção de IR e de IOF sobre os Depósitos a Prazo com Garantia Especial.

Debêntures

As debêntures simples e conversíveis também não apresentam qualquer possibilidade de isenção de IR ou IOF. Mas, você precisa ficar atento a um tipo de debênture que oferece isenção de IR, que é a debênture incentivada.

A debênture incentivada é voltada para o financiamento de infraestrutura, que é do interesse do Estado. Esse, para incentivar a arrecadação via debênture, acaba oferecendo um incentivo que é a isenção de IR.

Apenas as debêntures incentivadas são isentas de IOF.

Notas Promissórias

Não há isenção de IR ou de IOF para as notas promissórias, também chamadas de Commercial Papers.

Certificados de Recebíveis Imobiliários e do Agronegócio

Os Certificados de Recebíveis Imobiliários (CRI) e do Agronegócio (CRA) são isentos de IOF tanto para pessoa física, quanto para pessoa jurídica. Mas, a isenção de IR é permitida apenas para pessoas físicas.

Letras de Arrendamento Mercantil

As Letras de Arrendamento Mercantil (títulos que financiam as empresas de leasing) não gozam de qualquer incidência de IR ou de IOF.

Cédulas de Crédito Imobiliário

Por último, as Cédulas de Crédito Imobiliário não possuem qualquer previsão de isenção de IR ou de IOF.

Esperamos que com este guia, você possa tomar decisões mais assertivas no mercado de renda fixa.

📰 Leia também:

Guia Completo de Tributação sobre ETFs

Diversificação Inteligente: invista em ETFs de Renda Fixa

Conheça os principais indexadores da renda fixa

Para mais conteúdo relevante do mercado financeiro, siga no nosso blog. Continue com a gente. Continue com a MELVER!