A Tabela Price, também conhecida como Sistema Francês de Amortização, desempenha um papel fundamental no mundo das finanças, especialmente em financiamentos e empréstimos. Esse sistema de amortização se destaca por suas parcelas fixas ao longo do período de pagamento, oferecendo previsibilidade aos devedores.

No coração da Tabela Price está a ideia de que cada parcela do empréstimo inclui uma parte do capital principal e os juros. Diferentemente de outros sistemas como o SAC (Sistema de Amortização Constante), as parcelas na Tabela Price permanecem iguais durante todo o período. Esse método é particularmente popular em financiamentos imobiliários e principalmente no setor de veículos, onde os consumidores buscam por parcelas fixas, principalmente depois do período de altas taxas de inflação e parcelas variáveis que assolou o país nos anos 80 e 90.

Contudo, a Tabela Price apresenta características únicas que impactam diretamente o custo total do empréstimo. Enquanto as parcelas são fixas, a distribuição entre o pagamento do principal e dos juros varia ao longo do tempo. Inicialmente, uma maior proporção da parcela é apenas de juros, com um aumento gradual na parte destinada ao principal. Esta dinâmica exige uma compreensão clara de como calcular e aplicar os juros.

Neste artigo, exploraremos detalhadamente o funcionamento da Tabela Price, suas vantagens, desvantagens e os contextos nos quais é a melhor solução. Além disso, apresentaremos um guia para o cálculo das parcelas e discutiremos como esse sistema se compara a outras opções de amortização disponíveis no mercado. Nosso objetivo é oferecer um entendimento abrangente da Tabela Price, capacitando os leitores a fazer escolhas informadas em seus planos financeiros e de investimento.

Conceitos básicos da Tabela Price

A Tabela Price, fundamentada no sistema francês de amortização, é um método de pagamento de empréstimos que se caracteriza por parcelas fixas. Essas parcelas incluem tanto a amortização do capital quanto o pagamento dos juros. A constância das parcelas é um dos principais atrativos desse sistema, proporcionando previsibilidade financeira ao devedor.

Nesse sistema, o cálculo dos juros é feito sobre o saldo devedor restante. No início, a maior parte da parcela é composta de juros, reduzindo progressivamente a porção destinada ao principal. À medida que o tempo avança, essa proporção se inverte, aumentando gradualmente a parcela do capital principal em detrimento dos juros.

Esse método de amortização tem uma aplicação prática significativa em financiamentos de longo prazo, como na compra de imóveis ou veículos. A Tabela Price é particularmente atrativa para aqueles que preferem a estabilidade no valor das parcelas, facilitando o planejamento financeiro ao longo do período de pagamento. Entretanto, é importante notar que, por conta da estrutura de cálculo dos juros, o custo total do empréstimo pode ser maior em comparação com outros sistemas de amortização.

📰 Leia também:

Recompra de ações: o que é e como funciona

Por que o preço do petróleo Brent e WTI influenciam a economia?

Como a taxa de juros do BCE influencia a economia

Cálculo da Tabela Price

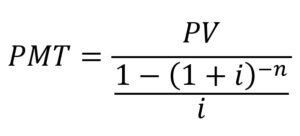

O cálculo das parcelas na Tabela Price segue uma fórmula específica que considera o valor total do empréstimo, a taxa de juros e o número de parcelas. O objetivo é manter o valor da parcela constante ao longo de todo o período do financiamento. Para isso, utiliza-se uma fórmula de anuidade, que distribui o pagamento dos juros e do principal de forma equilibrada nas parcelas.

Parece complicada, não é mesmo? Mas fique tranquilo que existe formas mais fáceis de se obter o valor da parcela.

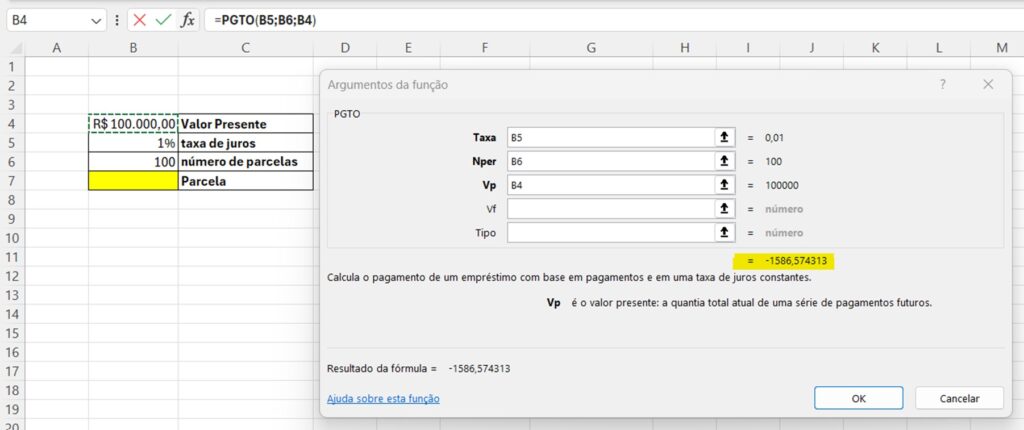

Tomemos por exemplo um empréstimo de R$ 100.000,00 sem entrada, com juros de 1% ao mês e 100 parcelas. Usando o Excel ou uma calculadora financeira HP 12c chegaríamos a uma de R$ 1.586,57.

Na HP 12c, teríamos:

100000 PV (trata-se sempre do valor a ser financiado)

1 i (estamos falando da taxa de juros)

100 n (número de parcelas)

PMT (para calcular as parcelas)

No Microsoft Excel também seria muito fácil:

Basta dispor todos os dados nas células e procurar a guia “Fórmulas”. Depois, vá em “Financeira” buscar pela função PGTO. O resultado será negativo pois se entende que o devedor deverá arcar com saídas de caixa nesse valor.

Entendendo juros, amortização e saldo devedor

Precisamos entender que os juros são sempre calculados sobre o saldo devedor. Assim, se os juros utilizados são de 1% ao mês sobre R$ 100.000,00, os juros pagos na primeira parcela serão calculados sobre esse valor. Eles somariam, então, R$ 1.000,00, enquanto apenas R$ 586,57 se referem a amortização do saldo devedor.

Para o pagamento das segunda parcela, o credor não deverá mais R$ 100.000,00, mas sim R$ 99.413,43. Agora os juros dessa parcela serão de R$ 994,13, com a amortização sendo a diferença em relação ao valor fixo da parcela. Como a parcela é de R$ 1.586,57 e os juros são de R$ 994,13, a amortização será de R$ 592,44. Repare que os juros foram menores, pois fizemos os cálculos sobre um saldo devedor menor. Já a amortização foi maior, pois ela se refere à diferença entre a parcela fixa e os juros menores.

Seguindo esse fluxo na última parcela pagaremos o saldo devedor, eliminando também os juros. É o momento em que quitamos o financiamento ou empréstimo.

O conhecimento detalhado sobre como calcular as parcelas na Tabela Price é fundamental para quem está considerando essa opção de financiamento. Isso permite um planejamento financeiro mais preciso e a tomada de decisões informadas, considerando tanto as necessidades atuais quanto as futuras.

📰 Saiba mais:

Guia Completo sobre Sistemas de Amortização Financeira

Conheça o SAC (Sistema de Amortização Constante)

O Sistema de Pagamentos Brasileiro: Uma Visão Geral

Continue com a gente. Continue com a MELVER!